產(chǎn)品成本核算 初級會計實務(wù)解析

產(chǎn)品成本核算是初級會計實務(wù)中的重要內(nèi)容,它涉及企業(yè)生產(chǎn)過程中各項費用的歸集、分配和計算,最終確定產(chǎn)品的單位成本和總成本。掌握產(chǎn)品成本核算不僅有助于企業(yè)合理定價、控制成本,還能為經(jīng)營決策提供可靠的數(shù)據(jù)支持。

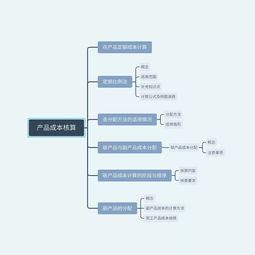

一、產(chǎn)品成本核算的基本概念

產(chǎn)品成本是指企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的各項耗費,包括直接材料、直接人工和制造費用。直接材料是構(gòu)成產(chǎn)品實體的原材料;直接人工是生產(chǎn)工人的工資;制造費用則包括間接材料、間接人工和其他間接生產(chǎn)費用,如廠房折舊、水電費等。

二、產(chǎn)品成本核算的流程

- 費用歸集:會計人員需要收集生產(chǎn)過程中發(fā)生的各項費用,并按照成本項目進行分類。例如,原材料采購成本計入直接材料,生產(chǎn)車間工人的工資計入直接人工。

- 費用分配:對于無法直接歸屬于特定產(chǎn)品的間接費用(如制造費用),需采用合理的分配標(biāo)準(zhǔn)(如人工工時、機器小時)分?jǐn)偟礁鳟a(chǎn)品中。

- 成本計算:通過匯總直接材料、直接人工和分配的制造費用,得出產(chǎn)品的總成本,再除以產(chǎn)量計算出單位成本。

三、常用的成本核算方法

在初級會計實務(wù)中,常見的成本核算方法包括:

- 品種法:適用于大量、單步驟生產(chǎn)的企業(yè),按產(chǎn)品品種歸集費用。

- 分批法:適用于小批量、定制化生產(chǎn),按產(chǎn)品批次核算成本。

- 分步法:適用于多步驟連續(xù)生產(chǎn)的企業(yè),按生產(chǎn)步驟逐步計算成本。

四、產(chǎn)品成本核算的意義

產(chǎn)品成本核算不僅能幫助企業(yè)準(zhǔn)確反映財務(wù)狀況,還能支持管理決策。例如,通過分析成本結(jié)構(gòu),企業(yè)可以識別浪費環(huán)節(jié)、優(yōu)化資源配置,從而提高盈利能力。成本數(shù)據(jù)也是定價、預(yù)算編制和績效評估的基礎(chǔ)。

五、實踐注意事項

在實際操作中,會計人員需注意以下幾點:

- 確保費用歸集的準(zhǔn)確性和及時性。

- 合理選擇費用分配標(biāo)準(zhǔn),避免成本扭曲。

- 定期進行成本分析,及時發(fā)現(xiàn)異常并采取改進措施。

產(chǎn)品成本核算是會計工作的核心環(huán)節(jié)之一。初級會計人員應(yīng)熟練掌握相關(guān)理論和方法,并結(jié)合企業(yè)實際情況靈活應(yīng)用,為企業(yè)降本增效貢獻力量。

如若轉(zhuǎn)載,請注明出處:http://m.grwlzq.cn/product/226.html

更新時間:2026-03-15 07:28:50